- 김영록의 테크인사이트

- Posts

- #217 펀드의 현금 흐름 이해가 중요한 이유

#217 펀드의 현금 흐름 이해가 중요한 이유

LP에게도 GP에게도 중요한 현금 흐름의 이해

Youngrok Kim

March 24, 2025

Archive: 2025년 3월 10일 발송분

저는 지난주 ANA 항공을 타고 짧은 일본 출장을 다녀왔습니다. 비즈니스 클래스 입구에는 "これより先はビジネスクラスです"라는 문구가 적혀 있었는데, 이를 직역하면 "여기부터는 비즈니스 클래스입니다"라는 뜻입니다. 그런데 바로 아래 한국어 번역을 보면 "여기부터는 비즈니스 클래스 '전용'입니다"라고 되어 있습니다. 한마디로 일본어에는 '전용'이라는 단어가 빠져 있습니다.

아주 사소한 차이지만, 저는 이 표현이 일본어와 일본 문화의 특징을 잘 보여준다고 생각했습니다. 일본에서는 직접적으로 금지나 제한을 표현하기보다 완곡한 방식으로 전달하는 경우가 많습니다. 돌려서 표현하는 것입니다.

최근 일본에 진출하려는 한국 스타트업과 투자자들이 많아지고 있습니다. 미국과 비교하면 비슷한 점도 많지만, 다른 점도 상당히 많은 시장입니다. 일본의 문화와 의사소통 방식을 이해하는 것은 성공적인 현지 진출을 위해 반드시 필요한 요소가 될 것입니다.

투자 vs 커밋

스타트업에 투자할 때, 벤처캐피털(VC)은 일반적으로 즉시 자금을 송금합니다. 예를 들어, VC가 스타트업에 1억을 투자하기로 결정하면 그 금액이 바로 송금됩니다. 심플합니다. 하지만 벤처캐피털 펀드에 투자할 때는 방식이 다릅니다.

LP(유한책임투자자, Limited Partner)들은 투자금을 즉시 입금하는 것이 아니라 펀드에 대한 투자 약정(commitment)을 합니다. 그렇기 때문에 LP들은 "XYZ 펀드에 100만 달러를 투자했다" 라기보다는 "XYZ 펀드에 100만 달러를 커밋했다"라고 표현합니다. 이 차이는 매우 중요합니다.

캐피털 콜

LP의 투자 약정 금액이 첫날에 전액 송금되는 것이 아니므로, 펀드는 필요할 때마다 단계적으로 자금을 호출(capital call)하여 투자를 비롯하여 운용보수 지급 및 기타 비용을 충당합니다. 따라서 VC 펀드는 은행 계좌에 불필요한 현금을 보유하지 않고, 필요한 시점에만 LP들로부터 자금을 요청합니다.

벤처캐피털 펀드의 투자 기간(초기 및 후속 투자 포함)은 일반적으로 3~6년이며, 이 기간 동안 새로운 투자 및 후속 투자를 위해 캐피털 콜이 이루어집니다. 하지만 LP들이 약정한 자금을 모두 입금하기도 전에, 일부 포트폴리오 기업이 엑시트(exit)하면 배당금(distribution)을 받기 시작할 수도 있습니다.

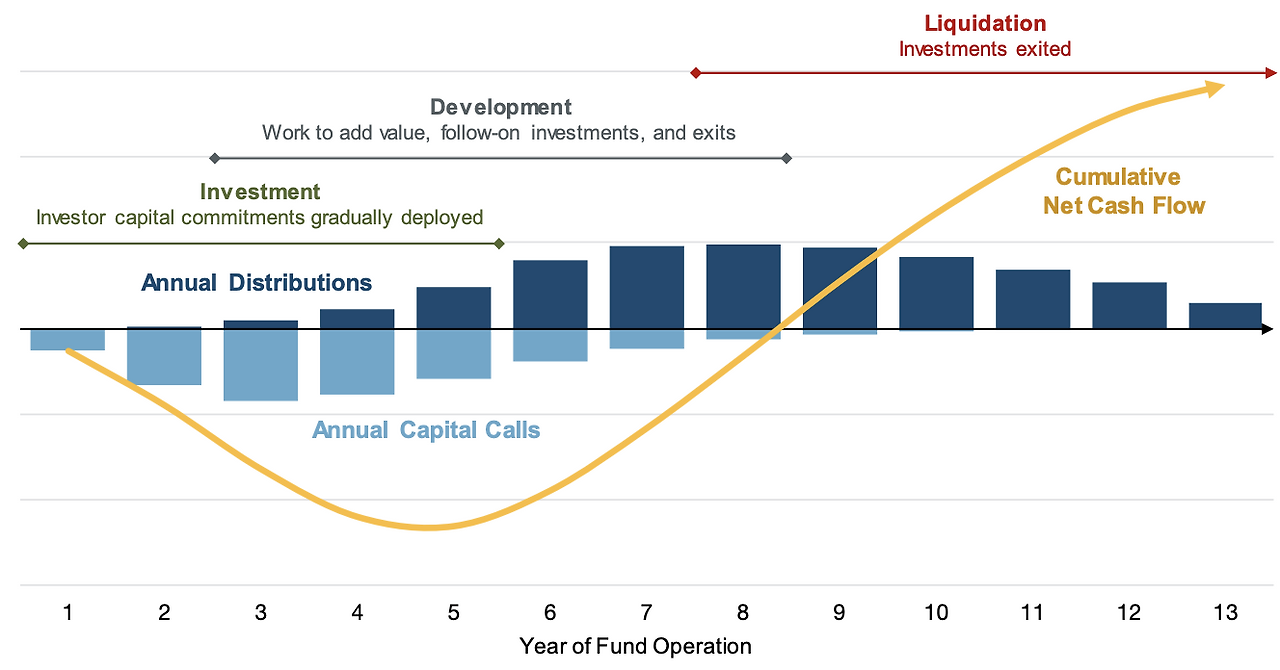

아래 HarbourVest에서 작성한 차트는 이러한 사모펀드의 자금 흐름을 설명하는 좋은 예시입니다.

LP관점

이러한 캐피털 콜 구조는 LP의 자금 운용에 중요한 영향을 미칩니다.

유동성 확보: LP들은 약정한 투자금을 한 번에 송금할 필요가 없기 때문에, 자금을 다른 투자나 운영 자본으로 활용할 수 있습니다.

현재 보유 현금 이상으로 투자 가능: 지금 당장 1억을 보유하고 있지 않더라도, 미래에 안정적인 현금 흐름이 예상된다면 투자 전략을 잘 설계하여 1억 원을 커밋먼트를 할 수 있습니다.

VC펀드 관점

VC 입장에서 캐피털 콜은 전략적으로 진행해야 합니다.

너무 빨리 호출하면 LP들의 유동성 관리가 어려워지고, 펀드 수익률(IRR)에 부정적인 영향을 줍니다.

너무 늦게 호출하면 좋은 투자 기회를 놓칠 위험이 있습니다.

이를 최적화하기 위해 많은 VC 펀드는 캐피털 콜 페실리티(capital call facility)를 활용합니다. 이는 단기 대출을 이용해 투자 후 LP들의 자본 호출을 늦추는 방식입니다. 적절히 활용하면 IRR을 개선할 수 있지만, 과도한 사용은 비용 증가 및 리스크를 초래할 수 있습니다.

Fund of Funds: 더 완만한 캐시플로우 곡선

펀드 오브 펀즈(Fund of Funds, FoFs)의 자금 흐름은 일반 VC 펀드의 ‘확장판’과 같습니다.

FoFs는 직접 스타트업에 투자하는 것이 아니라 다른 VC 펀드에 투자하기 때문에, 자본 호출 및 배당 시점이 투자한 VC 펀드들의 자금 흐름을 따릅니다.

일반 VC 펀드가 보통 3~6년 내에 자금을 호출하는 것과 달리, FoFs는 6~9년에 걸쳐 점진적으로 자본을 호출합니다.

또한, 초기 엑시트가 발생하면 투자 후 3~5년 차부터 배당이 시작될 수 있습니다. 이러한 긴 투자 기간과 조기 배당으로 인해 FoFs의 J-커브(J-curve)는 더 완만하게 형성되며, 전통적인 VC 펀드보다 현금 흐름의 마이너스 폭이 좁아지는 효과가 있습니다.

마무리 생각

벤처캐피털 펀드의 자본 호출 및 운용 방식을 이해하는 것은 LP들의 유동성 관리와 VC 펀드의 성과 최적화에 필수적입니다.

LP 입장에서는 투자 효율성을 극대화하고, VC 입장에서는 IRR을 향상하는 것이 핵심입니다. 이러한 자금 흐름을 깊이 이해하고 전략적으로 활용한다면, 더 나은 투자 성과를 달성할 수 있을 것입니다.

References: