- 김영록의 테크인사이트

- Posts

- #213 VC 펀드 오브 펀즈: 진실과 편견 (1)

#213 VC 펀드 오브 펀즈: 진실과 편견 (1)

VC 펀드 오브 펀즈의 성과 재평가

Youngrok Kim

March 24, 2025

Archive: 2025년 2월 10일 발송분

이번 주말에는 부모님이 와 계셔서 오랜만에 밤 시간을 자유롭게 보낼 수 있었습니다. 아이들을 모두 재운 후, 친구, 아내, 그리고 때마침 토론토에서 출장으로 와 있던 누나와 함께 샌프란시스코의 바를 찾았는데요. 아마 1년 만의 밤나들이였던 것 같습니다.

그곳에서 다시 한번 깨달은 사실은, 사실은 샌프란시스코에도 여전히 힙한 장소와 힙한 사람들이 많다는 점이었습니다! 평소에는 다들 어디에 숨어 있다가 이런 곳에 모이는 걸까 싶은 생각을 하면서 덕분에 오랜만에 기분 좋게 한잔 하며 즐거운 시간을 보냈습니다. 자주 가고 싶다는 생각이 드는 건 아니지만, 이렇게 아주 가끔은 이런 시간을 가져도 좋겠다는 생각도 드네요!

Arcana라는 와인바

한국을 비롯한 아시아의 캐피털마켓에서는 ‘펀드 오브 펀즈(Fund of Funds)’라는 개념이 아직 널리 알려져 있지 않으며, 특히 벤처 캐피털(VC) 분야에서는 더욱 생소하게 여겨집니다. 예를 들어, 사모펀드(PE) 분야에서는 Asia Alternatives와 같은 펀드 오브 펀즈가 오랜 기간 동안 기관 투자자들이 바이아웃(Buyout) 펀드에 접근할 수 있도록 돕고 있습니다. 하지만 VC 자산군에서는 아직 이를 대체할 만한 확립된 모델이 존재하지 않습니다 (정부의 모태펀드 정도).

✉️ 메일리 뉴스 레터 구독 | 실밸 리서치클럽: 유튜브

이러한 상황 때문에 경험이 풍부한 기관투자자들도 VC자산군에 특화된 펀드 오브 펀즈를 평가하는 일은 쉽지 않을 경우가 있습니다. 많은 경우, 바이아웃과 같은 다른 자산군에 적용되는 평가 기준을 VC 펀드 오브 펀즈에도 동일하게 적용하려 하지만, VC의 특성과 투자 방식은 본질적으로 다릅니다.

제가 알고 지내는 Pattern Ventures의 파트너인 존 펠릭스(John Felix)가 최근 펀드 오브 펀즈에 대한 잘못된 통념을 지적하는 글을 자세히 썼습니다. Pattern Ventures는 저희 GREE LP Fund보다 1년 늦게 로스앤젤레스에서 시작된 펀드 오브 펀즈입니다. 그의 분석은 지금까지 제가 저희 투자자분들에게 강조해 온 점들과도 일맥상통하며, 한국이나 일본과 같은 아시아 시장에서도 보다 널리 논의될 필요가 있다고 생각합니다.

이에 따라 앞으로 몇 주 동안, 펀드 오브 펀즈 투자의 핵심적인 특징을 하나씩 설명드리고자 합니다. 첫 번째 주제는 ‘펀드 오브 펀즈는 수익률이 낮다’는 오해에 대한 반박입니다.

VC 펀드 오브 펀즈의 성과 재평가

VC 펀드 오브 펀즈에 대한 대표적인 비판 중 하나는 ‘이중 수수료(double fee) 구조’입니다. 즉, 투자자들은 개별 VC 펀드에 지급하는 관리 보수와 성과 보수를 부담할 뿐만 아니라, 펀드 오브 펀즈 자체에도 추가적인 수수료를 지불해야 합니다. 이러한 이유로 직접 VC 펀드에 투자하는 것이 더 유리하다는 인식이 퍼져 있습니다. 하지만 이는 VC 자산군에 대한 특징을 이해하게 되면 잘못된 인식이라는 것을 알 수 있습니다.

제가 2023년 5월에 쓴 글인 “#124 VC 펀드 오브 펀즈의 수익률이 높은 이유”에서도 같은 주제로 언급했듯이, 과거 VC 펀드 오브 펀즈는 직접 VC 투자보다 더 높은 성과를 기록해 왔습니다. 그 이유는 VC라는 자산군 자체가 ‘성과 편차(return dispersion)’가 극단적으로 크기 때문입니다. 즉, 상위권 VC와 그렇지 않은 VC 간의 성과 차이가 매우 큽니다. 따라서, VC투자에 있어서는 상위권 VC 펀드에 투자를 하는 것이 무엇보다 중요하게 됩니다. 펀드 오브 펀즈는 VC시장에 대한 마크로 관점, VC들과의 광범위한 네트워크, 포괄적인 평가 수단등을 통해 상위 VC펀드에 대한 투자를 가능하게 합니다.

이는 예를 들어 바이아웃 펀드와는 전혀 다른 시장 구조입니다. 바이아웃 펀드는 상대적으로 예측 가능한 수익률을 보이며, 상위권 펀드와 중위권 펀드 간의 성과 차이가 VC만큼 크지 않습니다. 따라서 사모펀드 투자자들은 다양한 펀드에 분산 투자하는 것만으로도 준수한 수익을 기대할 수 있습니다. 따라서 상위권 VC펀드에 대한 투자를 할 수 없다면 차라리 바이아웃 펀드에 투자하는 것이 더 나은 선택이 될 수도 있습니다.

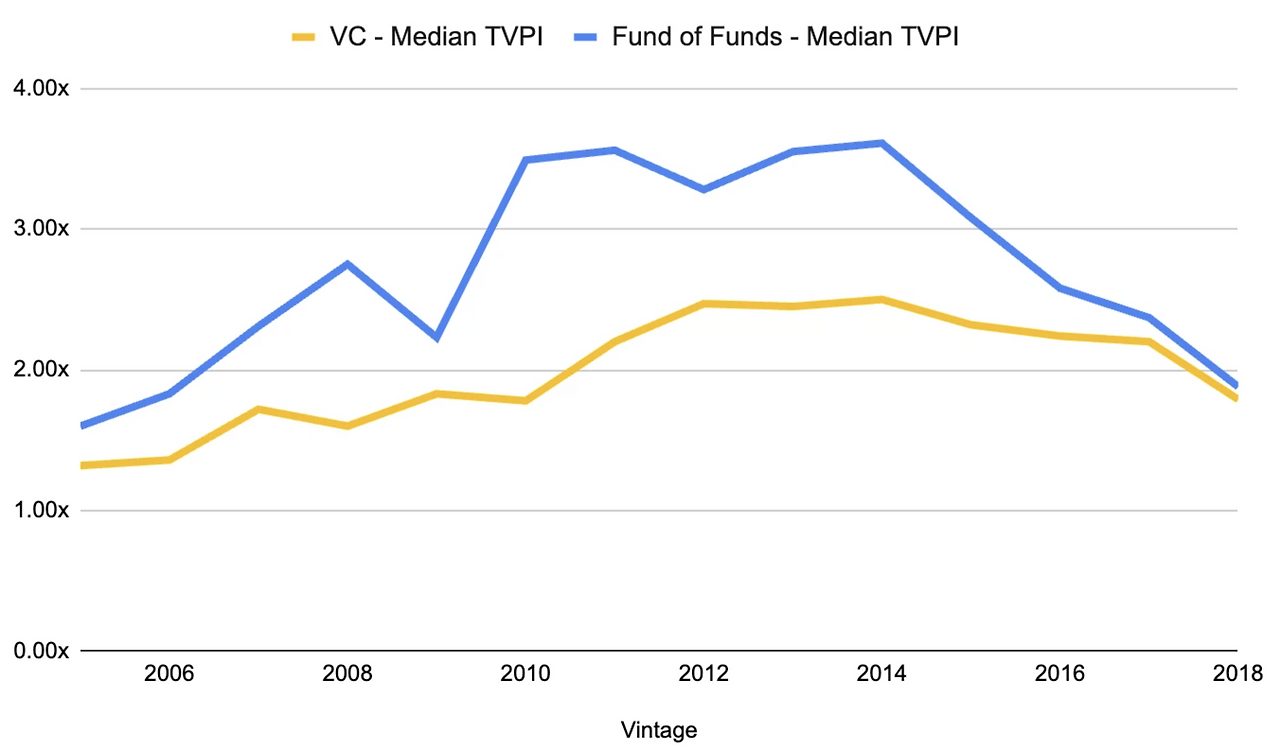

따라서 이전 글에서 인용한 차트(아래)를 설명하며 말씀드린 바와 같이 VC 펀드 오브 펀즈의 중앙값이 VC 펀드의 중앙값 보다 더 높은 수익률을 기록하고 있다는 점을 알 수 있습니다.

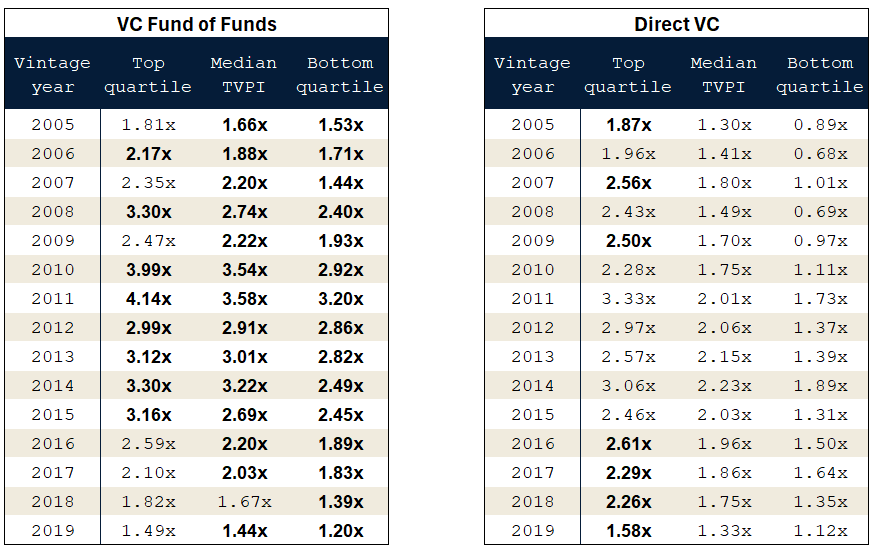

존도 PitchBook 데이터 분석을 통해 같은 결과를 보여주고 있습니다.

상위 25% 펀드(Top Quartile): 펀드 오브 펀즈는 15개 빈티지(vintage) 중 8개에서 직접 VC를 초과 성과(outperform)했으며, 평균 0.27x TVPI 차이를 기록했습니다.

중위 50% 펀드(Median Quartile): 펀드 오브 펀즈는 15개 빈티지 중 14개에서 직접 VC를 초과 성과했으며, 평균 0.68x TVPI 차이를 보였습니다.

하위 25% 펀드(Bottom Quartile): 펀드 오브 펀즈는 모든 빈티지에서 직접 VC보다 성과가 높았으며, 평균 0.89x TVPI 차이를 나타냈습니다. 특히, 하위 25% 펀드 오브 펀즈는 모든 빈티지에서 1x 이상의 TVPI를 기록하며, 낮은 성과의 VC 매니저를 피할 수 있는 리스크 헤징 효과를 입증했습니다.

이러한 데이터가 말해주는 바는 분명합니다. VC에서 성공하는 것은 극도로 어렵고, 대부분의 투자자는 의미 있는 수익을 내지 못합니다. 그러나 그렇기 때문에 펀드 오브 펀즈는 중요한 역할을 할 수 있습니다. 분산 투자를 통해 리스크를 줄이는 동시에, 상위권 VC 펀드에 대한 접근 기회를 제공하기 때문입니다. 이중 수수료 구조임에도 불구하고 사실은 직접적인 VC펀드보다 좋은 성과를 낼 수 있는 이유입니다.

다음 몇 주 간 펀드 오브 펀즈의 다른 면에 있어서도 추가적으로 설명을 드리도록 하겠습니다. Stay tuned!

✉️ 메일리 뉴스 레터 구독 | 실밸 리서치클럽: 유튜브

References:

・#124 VC 펀드 오브 펀즈의 수익률이 높은 이유 - https://brunch.co.kr/@vridgecapital/123

・The Fund of Funds Fallacy: Why LPs Need to Rethink Their VC Strategy - https://patternventures.substack.com/p/the-fund-of-funds-fallacy-why-lps